��Դ���Ї���������W(w��ng) �l(f��)���r�g��2015-9-21 10:25 ��������

���������ȱ��Ǽ��\�Ј��Ă��y(t��ng)������Ȼ�������ƺ��e�������y(t��ng)�����W����Ҫ�����\�r�S�֚vʷ��λ��

�����Ǻ�ԭ������Ј��\�r���������ݡ�

���������Ȍ��ڼ��\�Ј��Ă��y(t��ng)�������ښW���ɴ�ɾ��ϣ���݆��˾�����ȵ�؛�\��ͨ��ռ��ȫ��Ľ����ɣ���������ȳɞ��݆��˾�����\�r�����Õr�C��Ȼ���������@Щ���y(t��ng)����ͻȻ��ʧ�ˣ����ĘI(y��)�߶��ԣ��@�N�Y(ji��)�����á���ЩͻȻ�������������⡱��ֻ�����������U�͝M���Ɇ����^���߂��������м��P�cһ������μ��b���\ݔ�ڽ���������������y(t��ng)���ˣ�

�����\�r�����ˮ

�����Ϻ����\������Ŀǰÿ�ܰl(f��)���Ї����ڼ��b���\�rָ��(sh��)��CCFI�����Ϻ����ڼ��b���\�rָ��(sh��)��SCFI�����@Ҳ��Ŀǰȫ�������P(gu��n)ע���\����V�ļ��b���\�r��(sh��)��(j��)���e��2009��l(f��)�����°�SCFI��SCFI�w�F(xi��n)���Ϻ���ȫ��15��Ŀ�ĵظۿڵij��ڼ��b�伴�r�\�r��������SCFI�Ķ��l�����\�r����2009���ԁ�������c��

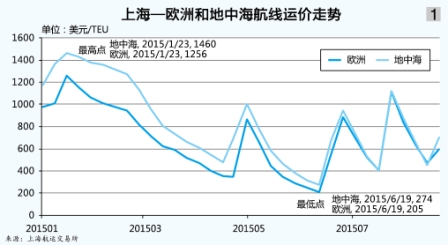

�����Ϻ����W�����\�r1��23���_������8��31�յ����(n��i)����c1256��Ԫ/TEU��6��19�Մt����205��Ԫ/TEU�����x����c�½�83.68%���@�����cҲ���°�SCFI�l(f��)���ԁ�ԓ���������λ�á�

�����Ϻ������к������\�r1��23���_������8��31�յ����(n��i)����c1460��Ԫ/TEU��6��19�Մt����274��Ԫ/TEU�����x����c�½�81.23%���@�����cͬ��Ҳ���°�SCFI�l(f��)���ԁ�ԓ���������λ�á�

�����ĈD1���Կ������Ϻ����W�ޡ��Ϻ������к��������\�r��1����Ѯ�_ʼ��ÿ�ܶ����½���ֱ��4�µ��_ʼֹ��������Ȼ����݆��˾��q�\�r�Ļ��A(ch��)������(w��n)�̣��\�r�ϝq�H�S�ֲ����������_ʼ�µ���6����Ѯ���_�vʷ���c���_ʼ��ʎ�����

����8��28�գ��Ϻ����\�������l(f��)�����Ϻ����W������ƽ���\�r��469��Ԫ/TEU���Ϻ������к�������ƽ���\�r��449��Ԫ/TEU���\�r��Ȼ̎�ڵ�λ���Ј���ʿ���Vӛ�ߣ����ԁ��W������Ŀǰ�\�I�����1.9�fTEU�ʹ���Ӌ�㣬�ڴ����M�d��ȼ�̓r����Ե���r�£���ʹ�dzɱ������мѵİ�݆��˾������͵Ć���ɱ�Ҳ�����^600��Ԫ/TEU�����Ԯ�ǰ���Ј��\�r����y�Ԟ��^����

�������W������ˣ�����һ�l���ɺ���������������r������أ�

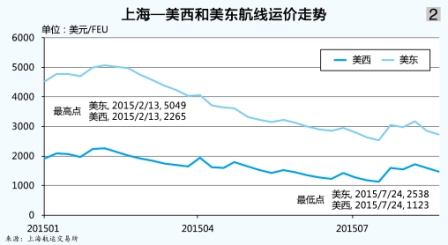

����2��13�գ��Ϻ������|���Ϻ������������\�r�քe�_������8��31�յ����(n��i)����c5049��Ԫ/FEU��2265��Ԫ/FEU��7��24�գ��Ϻ������|���Ϻ������������\�r�քe�_������8��31�յ����(n��i)����c2538��Ԫ/FEU��1123��Ԫ/FEU���^����c�քe�µ�49.73%��50.42%���µ�������Ȼ���ң�Ҋ�D2����

�����ښW���ɾ��\�rȫ���µ��B(t��i)���У����]�а�݆��˾�������⡣�Rʿ�����Ї������\����˾�A�|�^(q��)���÷�ѩ���ڽ���ӛ�߲��L�r̹�ԣ����ϰ��꣬�Rʿ�����\��ƽ���\�r���m(x��)�µ���ͬ�Ƚ���8.1%�����ж�����ƽ���\�rͬ�Ƚ���14.1%��2261��Ԫ/FEU����

�����\�����ٲ��p

�����mȻ�����������g�����b���^�͵Ĵ��������ʣ��e���ځ��W�����ϣ��Ĵ�(li��n)�˼�����ȡ�����{(di��o)�����s�p�\�������P(gu��n)��ʩ��G6��8�·ݳ���13200TEU�ܰ��\�����ஔ��ԓ(li��n)�ˁ��ޡ����W������10%���ܰ��\����CKYHEȡ��8�·݁��ޡ����W����4���ܰ����(w��)������8500TEU�ܰ��\�����ஔ��ԓ(li��n)����ԓ�����\����9%���ң�O3�����h�|�����W��������12000TEU�ܰ��\�����@��ζ��O3��ԓ����������20%���\����8�³���2M��ʾ���ā��W�����г���6500TEU�\�����@Щ�\��ռ2M�\����5%��

�����M���Ĵ�(li��n)�����^�ځ��W�����ϲó��\���������w���\���{(di��o)����δ�õ�̫���w�F(xi��n)������(j��)Alphaliner�y(t��ng)Ӌ��(sh��)��(j��)������8��15�գ��h�|���W�����ϣ�2MͶ�����\����14.34�fTEU���h(hu��n)�Ƚ���1%��O3��7.77�fTEU���h(hu��n)�ȳ�ƽ��CKYHE��9.19�fTEU���h(hu��n)�Ƚ���4%��G6��7.31�fTEU���h(hu��n)�ȳ�ƽ���ځ��ޡ����W�����ϣ�����8��15�գ�Ͷ�����\����Ӌ39.13�fTEU���h(hu��n)���½�1%��

�����������������\�������������ӡ�����(j��)Alphaliner�y(t��ng)Ӌ��(sh��)��(j��)������8��15�գ����h�|�����������ϣ�2MͶ�����\����6.32�fTEU���h(hu��n)�����L2%��O3��5.72�fTEU���h(hu��n)�����L2%��CKYHE��15.24�fTEU���h(hu��n)�����L1%��G6��13.31�fTEU���h(hu��n)�ȳ�ƽ�����h�|�����������ϣ�����8��15�գ�Ͷ�����\����Ӌ44.61�fTEU���h(hu��n)�����L1%��

��������(j��)�������A(y��)�y������ȫ���b���\ݔ���H�S��3.8%�����L���ȣ�����ȥ��5.5%�������������°�������ͬ�����L4.0%���Ը����ϰ����3.7%�����Ե���ȥ��ͬ�ڵ�5.3%������(j��)Alphaliner�A(y��)Ӌ������ȫ���\����ͬ�����L8.8%������ȥ��ͬ��6.3%��ȥ���A(y��)Ӌ��Ӌ�����\��190.6�fTEU��ͬ�����L30%�������f�����ϴ���ռ�Ȟ�52%�������W�����ɺ������^���������ʮ�և�����

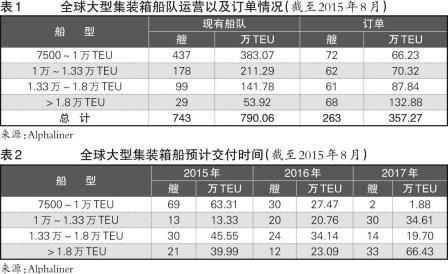

����Ŀǰ�ښW���ɾ���Ͷ��Ķ��Ǵ��ͼ��b�䴬����ȫ��7500TEU�����ʹ�ӆ�ι���263�ҡ�357.27TEU���քeռ�F(xi��n)��ԓ�ʹ��\�I��꠵�35.40%��45.21%��Ҋ��1��������1.8�fTEU�����ʹ�ӆ�Ξ�68�ҡ�132.88�fTEU���քeռ7500TEU�����ʹ�ӆ�ε�25.86%��37.19%��

�����Ĵ��ͼ��b�䴬�����r�g������Ҋ��2��������7500��1�fTEU�ʹ�������࣬�A(y��)Ӌ������69�ҡ�63.31�fTEU�������1.33�f��1.8�fTEU�ʹ����A(y��)Ӌ����30�ҡ�45.55�ң�1.8�fTEU�����ʹ��A(y��)Ӌ����21�ҡ�39.99�fTEU�����꣬1.33�f��1.8�fTEU�ʹ��A(y��)Ӌ������࣬���_��24�ҡ�34.14�fTEU����Ξ�7500��1�fTEU�ʹ������_��30�ҡ�27.47�fTEU��1.8�fTEU�����ʹ��A(y��)Ӌ����12�ҡ�23.09�fTEU��2017�꣬1.8�fTEU�����ʹ����_�������߷壬�A(y��)Ӌ����33�ҡ�66.43�fTEU����Ξ�1�f��1.33�fTEU�ʹ����A(y��)Ӌ����30�ҡ�34.61�fTEU��

�����Q(m��o)����������

�����к����\���P(gu��n)��ʿ��ʾ�����꣬�ں��^�΄����Ї���(j��ng)���S�ַ�(w��n)����������(j��ng)���^�m(x��)��(w��n)�����L���Ƅӽ����\ݔ������m(x��)���������ǣ���ȼ�͡�ú̿�����Ĵ���؛��r���M���½�ͨ�������܌�(d��o)��ȫ��ͨ؛�o�s���^��Ӱ����M���Q(m��o)�ס�ͬ�r���W��(j��ng)����(f��)�K�p��������؛���HֵҲ��ȫ��(j��ng)�Q(m��o)�΄ݎ�������IJ��_���ԡ����ͼ��\�I(y��)����������Ј���Ȼ���������ꌢ�нӽ�175�fTEU���\������ʹ�ã��\�������Mһ��ʧ�⣬��������Ҳ����ӄ���ͬ�r�����^(q��)��(j��ng)�I����u���У���݆��˾�g��f(xi��)�����y�������½���

�����ϰ��꣬�Ї�؛���Q(m��o)���^�m(x��)�����^��혲����Ō��H��Ч�R��������ȫ���N؛�ű��F(xi��n)�^�����c�Ј��A(y��)�ڳ��F(xi��n)һ��ƫ�x��һ���̶���Ӱ��Ї������Ј����ϰ��꣬�WԪ��������Hֵƽ���_��19%����˚W���M����ُ�I�Ї��a(ch��n)Ʒ���F���@��һ���̶���Ӱ��Ї��a(ch��n)Ʒ�ij��ڣ������ȣ���Ԫ����Ԫ�Hֵ�_��18.13%���ɴ�ʹ���ձ���݆��˾�ĠI�I(y��)�ɱ�����½�������������

����؛�ŅR�ʆ��}�@Ȼ���Ǽ��\�Ј�������Ե���������ʿ�J�飬ȫ���\�I(y��)��������m�cĿǰ���ݘ��^�ć��H��(j��ng)���΄����P(gu��n)����ȫ��(j��ng)���Y(ji��)��(g��u)�D(zhu��n)�ͣ��������Ї���(j��ng)���D(zhu��n)�Ϳ����Ǽ��\�I(y��)����ǰ�붬������Ӵε�ԭ��

������ǰ���Rʿ�����\�A(y��)Ӌ���꼯�\�Ј����L�ʌ����_��3%��5%���������^ȥ���Rʿ�����\�����L���{(di��o)��2%��4%����ѩ����ʾ�����Ї��Ј����҂��A(y��)��Ҫ�����ϰ����Ї����b���\ݔ�Ј����L����1%�������ڷ��������½�7%��8%���°����Ј�Ҳ������̫����^��7�·��Ї����ڵ��W���Q(m��o)�����»�7%��8%���M��Ҳ�»����h������ϯ��(zh��)�йٰ��������R�ض�ͬ�ӱ�ʾ���ϰ��꣬�h���ی��A�Q(m��o)���½�10.9%���@���ϰ���h���ۼ��b���������p��6.8%����Ҫԭ��

���������Ї��Q(m��o)�ĵ������L����ѩ���J�顰�����S���ஔ�L�ĕr�g��������ʾ�����^ȥ�Ї��Q(m��o)�����Lһ���������ڱ����Ľ�(j��ng)�����L����һ����Ҳ�КW���Įa(ch��n)�I(y��)�w�ơ��F(xi��n)���@���a(ch��n)�I(y��)�D(zhu��n)���ѽ�(j��ng)�Y(ji��)���ˣ���ij�N�̶�����һ�N�����څ�ݣ������P(gu��n)�a(ch��n)�I(y��)���Ї��w�Ƶ���ī���硢�����䡢�|�W�ȣ����S���ƌW���g(sh��)�İl(f��)չ�������C���˵Ĵ����\�ã�һЩ�a(ch��n)����������������������

�������H؛�Ż���M�����ڵ�һ��о��@ʾ��21���o���ǷN���������Ї��Ƅӵ�ȫ��(y��ng)朔U�������_���O���_ʼ������·�����w���ԣ��S���Ї����g(sh��)ˮƽ�IJ����������Ї����ژI(y��)���M���㲿������هˮƽ�я�1992���75%������Ŀǰ��35%���Ї�������Ŭ���Ƅӽ�(j��ng)���D(zhu��n)�ͣ�ʹ��(j��ng)���[Ó���ع��I(y��)���������a(ch��n)����ه���D(zhu��n)�������ķ���(w��)�ͽ�(j��ng)���������ߌ��Q(m��o)����ه�̶��^�͡��c��ͬ�r���S�����������ɱ��������������͚W�������Ƅ�����I(y��)��I(y��)���Ї��������@һ���̶������D(zhu��n)��ȫ���M�̡��@Щ��׃��ζ�������Q(m��o)�����͡���ȫ��(j��ng)��ģʽ���ڱ�����1990�꣬�Q(m��o)���~��ȫ��GDP�еı��؞�40%��2011������61%��֮�����60%���¡�

�������ڼ��\�I(y��)ѩ�ϼ�˪���ǣ����H���Ї��Ј�������ȫ�����d��(j��ng)���w�Ľ�(j��ng)���������»����������w���F(xi��n)���ѣ��������၆���������ȣ����y(t��ng)���L�^��ĵ^(q��)�����궼���»������_˹��ǰҲ�����L�c�������̓r�»��������W�ތ����_˹�Ľ�(j��ng)���Ʋã�ʹ���Q(m��o)���ܵ��˺ܴ�_��������ȫ�����w�Q(m��o)���΄ݶ������^��

����δ���Ј�������

�������b���Q(m��o)�y(t��ng)Ӌ��I(y��)���ڔ�(sh��)��(j��)�@ʾ��ȫ���\����6�·ݭh(hu��n)���»�3.1%�������˲������ǣ��������µĸۿڔ�(sh��)��(j��)�@ʾ��7�·ݣ�ȫ���\����Ȼ���ԣ������А���څ�ݡ���������ڶ����b��ۿڣ��¼���7�·ݼ��b��������ͬ�Ȝp��13.3%����2008��ȫ�����Σ�C�ԁ����ձ�Ұ���Cȯ�ռ��Ĕ�(sh��)��(j��)�@ʾ��7�·ݣ��|��������Ҫ�ۿڵ����������L�ʄ�(chu��ng)�µͣ�����0.6%�����H�ǖ|���ۿڣ����ۿ��΄�ͬ�Ӳ����^���W��h�����ϰ��꼯�b��������ͬ���½�6.8%��

����������ɭ����ȫ���b����Ҫ�������\���M���A(y��)�y��Ҋ��3�������̫꣬ƽ���\�����_��2290�fTEU��ͬ�����L3.15%�����W�����\�����_��2270�fTEU��ͬ�����L��1.34%��

�����挦�K���ļ��\�Ј�����������ڰl(f��)�����Q���S���´������������c�ɱ�����������݆��˾����ʣ���r�g��ӯ��ǰ��ʮ�ֿ��n��������֮ǰ��ƽ��ÿ��������10�fTEU�������\��Ͷ���Ј���������Ӱ��\���Ĺ���ƽ�⣻�������t�nj��°����̓r���ߵ��A(y��)�ڡ��M��Ŀǰ�Ј��ό��̓r�j�ߵ��A(y��)�y��̫������ԭ����ɳ���Բ�Ը�p�a(ch��n)�Ԍ�����퓎r��a(ch��n)�ܱƳ��Ј������lj��ƶ��_˹����Ҫ��Ȼ���ڣ���������λ���̓r�����Ͱ�݆��˾�\�I�ɱ����@�����á�

�������ڼ��\�Ј�δ��һ�Εr�g���߄ݣ��ܶ��I(y��)��(n��i)��ʿͬ�Ӳ��ݘ��^��һλ�I(y��)��(n��i)��ʿ��ӛ�߱�ʾ�������\�Ј�����Ҫ��(y��ng)���Q(m��o)�������L���\�����o�^ʣ�Լ��\�r���Ե����������⣬�Ј��ĸ������Ҳ���l(f��)��׃������Ҫԭ�����ڎ���ُ�¼����ϰ��꣬�ղ��_�ز�ُ����݆�����b���\ݔ�I(y��)��(w��)���h���Ϸ���ُ�������\�ѽ�(j��ng)��ɣ����Ї��ɼҺ��\�������h���к����F����������τݱ،�Ŀǰ�ѽ�(j��ng)�γɵ��Ĵ�(li��n)�˸�����֎���_������

���µijɱ��rֵ����")

�y�Ͼ����� Agent һ���_ʼ��Ĺ���")

�ݡ����x�ИI(y��)�˗U")

Ʒ��������������������S�����Ї���I(y��)�羳�����»���")

܇�ͼ�������")

���L")

����Ʒ������^�죺��Խ���\��ȫ��ģʽ���I(l��ng)�ИI(y��)�³���")

�ѣ���(g��u)���ИI(y��)�˲��������B(t��i)")

����ԃ�����ץס���R�dCosmo�㷨�t����")